役員退職慰労金とは?退職慰労金の計算方法・税金・もらえない場合の対処法まで弁護士が解説

役員退職慰労金とは、役員の退職に際して支給される金銭を意味します。

この役員退職慰労金は、法人税では損金に算入できる場合があり、所得税では退職所得として扱われるなど、会社にも役員にも大きなメリットがある制度です。

その一方で、税務調査で否認されてしまうリスクや、会社が役員退職慰労金を支払わずに紛争になるリスクもあり、注意しておくべき点も少なくありません。

そこで、この記事では、役員退職慰労金の計算方法や税金、支給手続きから、もしも支払ってもらえなかった場合の対処法まで、押さえておきたいポイントを弁護士が解説します。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!

役員退職慰労金とは

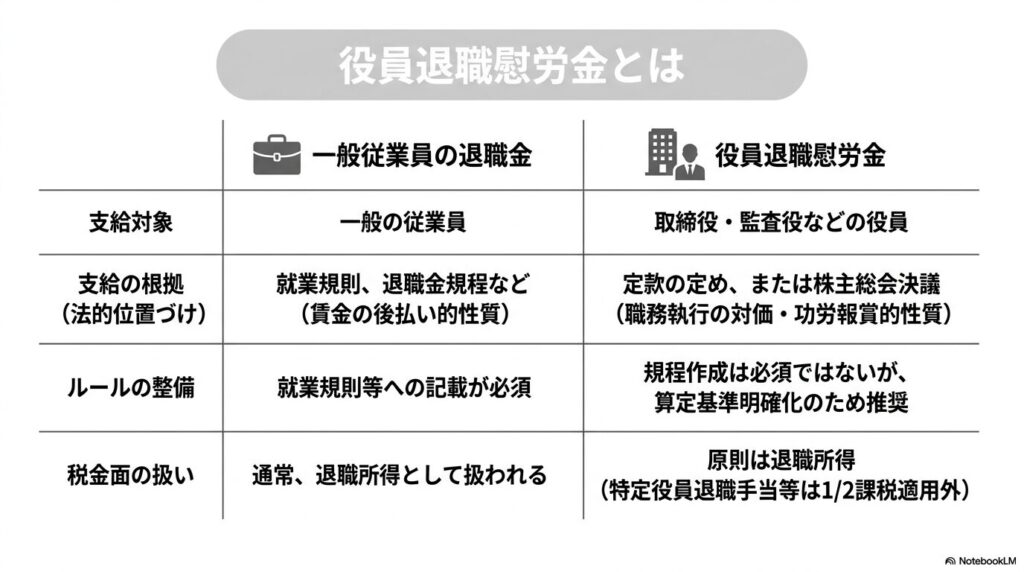

役員退職慰労金とは、取締役や監査役といった会社の役員が退職する際に支給される金銭のことです。

この役員退職慰労金は、一般的に退職慰労金とも呼ばれています。

役員退職慰労金は、相当な範囲であれば損金に算入できるため、会社にとっては法人税負担を抑える効果が期待できます。また、所得税の面でも退職所得として優遇されるため、役員にとってもメリットがあります。

しかし、退職慰労金は退職金規程を作成しただけでは支給できないなど、注意が必要な点があります。

また、税務面でも注意しなければならない点があります。

税務上不適切な処理をしてしまうと、税務調査で退職慰労金の損金算入を否認されて法人税の追加納付が必要になったり、退職所得として認められなくなったりするおそれがあります。

役員退職慰労金は、一般従業員に支給される退職金とは性質が異なります。

従業員の退職金は、長年の勤労に対する後払いとしての性質が強いとされています。

これに対して、役員退職慰労金は、役員が在職中に果たした職務執行の対価としての性質と、長年の功労に報いる褒賞としての性質を併せ持っています。

この性質の違いから、支給の根拠となる書面や決定のしかたも次のように変わってきます。

| 項目 | 一般従業員の退職金 | 役員退職慰労金 |

|---|---|---|

| 支給対象 | 従業員 | 取締役・監査役などの役員 |

| 支給の根拠 | 就業規則、退職金規程、労働契約など | 定款の定めまたは株主総会決議 |

| 法的位置づけ | 労働契約に基づく賃金の後払いとしての性質を有する金銭 | 会社法上の報酬等に含まれる、職務執行の対価や在任中の功労に報いる金銭 |

| 規程の作成 | 退職金制度を設ける場合は、支給条件や計算方法などを就業規則または退職金規程に定める必要がある | 役員退職慰労金規程の作成は必須ではないが、支給基準や算定方法を明確にするために整備が望ましい |

| 税金面の取扱い | 退職所得として扱われるのが通常 | 退職所得として扱われるのが通常。ただし、役員等勤続年数が5年以下の特定役員退職手当等に該当する場合は、2分の1課税が適用されない |

役員と会社の関係は、従業員のような雇用契約ではなく、委任契約に基づいています。

そのため、会社が役員退職慰労金を支払うには、定款で定めるか、または株主総会で決議する必要があります。取締役の退職慰労金は会社法361条の「報酬等」に含まれ、監査役の退職慰労金についても会社法387条により、定款に定めがない場合は株主総会決議で定める必要があります。

従業員の退職金のように、就業規則や退職金規程だけを根拠として当然に発生するものではない点に注意が必要です。

役員退職慰労金を動画で解説

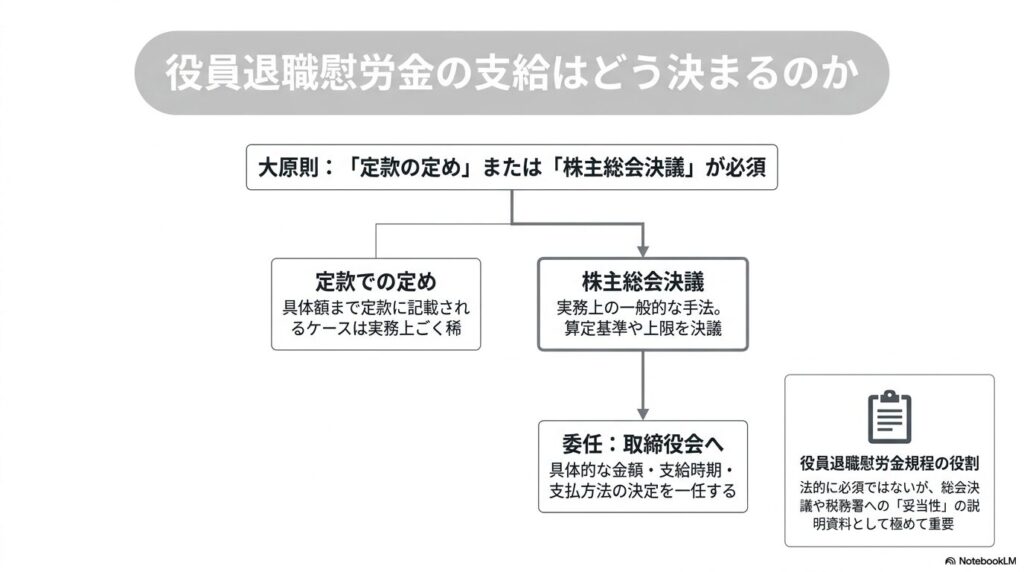

役員退職慰労金の支給はどう決まるのか

役員退職慰労金は、会社が支払いたいと考えたからといって、自由に支給できるものではありません。

取締役の退職慰労金は、会社法361条に定める「報酬等」に含まれます。そのため、定款に定めがない場合は、株主総会決議によって額や具体的な算定方法を定める必要があります。

また、監査役の退職慰労金についても、会社法387条により、定款に額の定めがない場合は株主総会決議で定める必要があります。

定款での定め

定款とは、会社の根本事項を定めた書面のことです。

理屈の上では、この定款に役員退職慰労金の支給基準を書き込んでおけば、株主総会決議を経ることなく支給することが可能です。

しかし、定款に役員退職慰労金の具体的な支給基準まで書き込んでいる会社は多くありません。

そのため、実際には定款での定めではなく、株主総会決議による方法がとられることが大半です。

株主総会決議

会社が役員退職慰労金を支給する際の典型的な方法が、株主総会決議です。

株主総会では、定款に定めがない限り、少なくとも役員退職慰労金の額または具体的な算定方法・支給基準を決議する必要があります。

もっとも、株主の前で具体的な金額を開示することを避けたい場合には、株主総会で支給の対象者、支給の根拠となる基準、取締役会へ委任する事項を明確にしたうえで、具体的な金額、支給時期、支払方法の決定を取締役会に一任する方法も用いられます。

役員退職慰労金規程

役員退職慰労金規程とは、役員退職慰労金の支給基準や算定方法をあらかじめ定めておく社内規程のことです。

この規程は、必ず作成しなければならないものではありません。

ただし、規程を整備しておくと、株主総会で「役員退職慰労金規程に従って支給し、具体的な金額、支給時期、支払方法は取締役会に一任する」といった決議を行いやすくなります。

また、支給額の算定根拠を示しやすくなるため、税務調査や会社との紛争が生じた場面でも、支給額の相当性を説明する資料として役立ちます。

役員退職慰労金規程に最低限盛り込んでおきたい項目は、次のとおりです。

- 規程の目的

- 支給対象となる役員の範囲

- 退職慰労金の算定方法(功績倍率、基礎報酬月額、在任年数、功労加算の有無など)

- 支給時期と支給方法

- 役員が解任された場合や懲戒事由がある場合の取扱い

- 規程の改廃手続き

規程や決議がない場合はどうなるか

役員退職慰労金は、定款の定めも株主総会決議もない状態では、原則として支給することができません。

これは、役員と会社の関係が委任契約に基づくものであり、特約や決議がない限り会社に支払義務が生じないためです。

そのため、退任した役員が「長年会社に貢献してきたのだから当然もらえるはず」と考えていても、規程や決議がないと、会社に支払を拒否されてしまうことがあります。

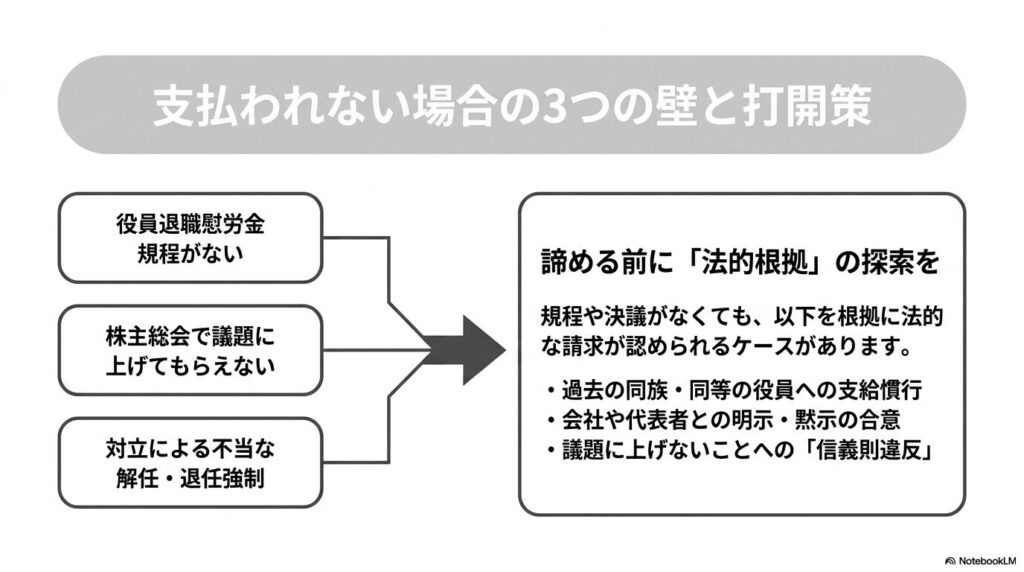

もっとも、規程や決議がない場合に、常に請求の余地がなくなるわけではありません。

ただし、定款の定めや株主総会決議がない場合に退職慰労金の請求が認められるのは、例外的な事案です。過去の取扱い、会社と役員との合意、支給を前提とする社内手続き、株主総会決議を行わないことの不合理性などによっては、会社や関係者に対する法的請求を検討できる場合があります。

規程や決議がないために役員退職慰労金を払ってもらえずにお困りの方は、役員退職慰労金請求の取扱経験がある当事務所までご相談ください。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!

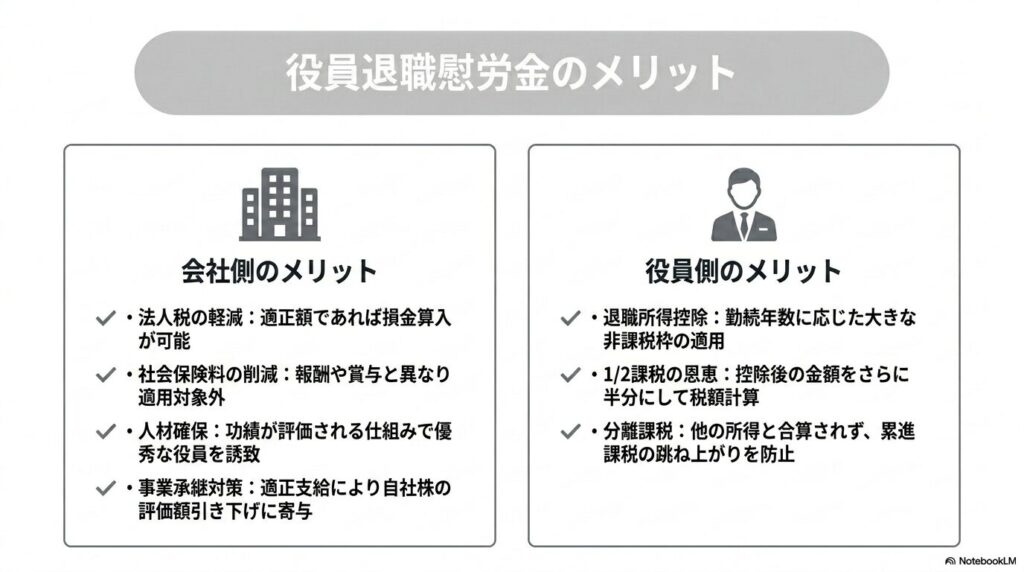

役員退職慰労金のメリット

役員退職慰労金は、会社と役員の双方にメリットがあります。

損金に算入することができる

役員退職慰労金は、法人税法上、役員退職給与として取り扱われます。

退職した役員に支給する役員退職給与のうち、役員としての在任期間、退職の事情、同業同規模の会社における支給状況などから見て相当と認められる金額は、原則として損金に算入できます。

法人税は、益金から損金を差し引いた所得金額をもとに計算されます。そのため、相当な範囲の役員退職慰労金を損金に算入できれば、会社の法人税負担を抑える効果が期待できます。

ただし、不相当に高額な部分は損金に算入できません。また、退職の実態がない場合や、会社法上の手続きに不備がある場合には、税務調査で損金算入を否認されるおそれがあります。

社会保険料の適用対象外である

退職に基因して一時金として支給される役員退職慰労金は、通常、社会保険料の算定対象となる報酬や賞与には含まれません。

そのため、同じ金額を役員報酬や役員賞与として支払う場合と比べると、会社と役員の社会保険料負担を抑えられる可能性があります。

ただし、在職中に給与や賞与へ上乗せする形で退職金相当額を前払いする場合などは、社会保険上の報酬または賞与として扱われる可能性があります。退職慰労金としての実態を備えているかどうかを確認したうえで、支給方法を検討することが大切です。

役員の長期的な貢献を評価しやすい

役員退職慰労金の支給基準があらかじめ定まっていると、退任時に在任中の貢献が評価される見通しが立つため、役員にとっての動機付けになります。役員報酬だけでは評価が難しい長期的な貢献も、退任時に金銭で評価できる点はメリットです。

ただし、支給条件や算定方法が曖昧だと不公平感が生じやすくなりますので、役員退職慰労金規程などで基準を明確にしておくことが望ましいでしょう。

自社株評価の引下げや事業承継対策に活用できる

役員退職慰労金を支給すると、会社の利益や純資産が減少します。

取引相場のない株式は、会社規模などに応じて、類似業種比準方式、純資産価額方式、またはこれらを併用する方法で評価されます。そのため、役員退職慰労金を適正に支給することで、評価方式によっては自社株式の評価額を引き下げる方向に働くことがあります。

これは、創業社長から後継者へ自社株式を承継する際の税負担に影響する場合があります。

中小企業のオーナー経営者が引退する場面では、役員退職慰労金の活用が事業承継対策の一部になることもあります。

ただし、自社株評価の引下げだけを目的として過大な役員退職慰労金を支給すると、不相当に高額な役員退職給与と判断され、税務調査で損金算入を否認されるおそれがあります。支給額の妥当性や算定根拠を説明できる状態にしておくことが大切です。

退職所得控除がある

役員退職慰労金が退職所得として扱われる場合、退職所得控除を利用できます。退職所得控除とは、退職手当等の収入金額から差し引くことができる控除額です。

退職所得は、退職手当等の収入金額から退職所得控除額を差し引いたうえで計算されます。そのため、退職所得控除があることで、所得税や住民税の課税対象となる金額を抑えられます。

具体的な退職所得控除額は、勤続年数が20年以下か20年を超えるかによって区別されています。

| 勤続年数20年以下の場合 | 40万円×勤続年数(ただし、最低額は80万円) |

| 勤続年数20年超の場合 | 70万円×(勤続年数-20年)+800万円 |

勤続年数20年までは1年当たりで40万円ですが、20年を超えた部分は1年当たりで70万円の退職所得控除を受けられるようになっています。

退職所得の金額を2分の1にできる

さらに、役員退職慰労金が退職所得として扱われる場合、退職所得控除後の金額に2分の1を乗じて退職所得の金額を計算できるというメリットがあります。

言いかえれば、支給された役員退職慰労金から退職所得控除額を差し引いた金額の全額ではなく、その2分の1をもとに課税関係を計算できるということです。

具体的な計算式は次のとおりです。

(役員退職慰労金支給額-退職所得控除額)×1/2=退職所得の金額

退職所得の金額を抑えられるため、所得税や住民税の負担を軽減できる場合があります。

しかし、一つ注意しなければならない点があります。

それは、特定役員退職手当等に該当してしまうと、2分の1課税が適用されなくなってしまう点です。

特定役員退職手当等とは、役員等勤続年数が5年以下である役員に対して、その役員等勤続年数に対応するものとして支給される退職手当等をいいます。

特定役員退職手当等に該当する場合、退職所得の計算における2分の1課税は適用されません。

この場合の役員等勤続年数は、1年未満の端数を1年に切り上げて計算します。

例えば、役員等勤続期間が4年6ヶ月の場合は、1年未満の端数を切り上げて5年として計算します。また、5年1ヶ月の場合は6年として計算します。

役員退職慰労金の支給時期を検討する際は、役員等勤続年数が5年以下の特定役員退職手当等に該当しないかを確認しておくことが大切です。

分離課税になる

通常の所得税を計算するときは、給与所得や不動産所得、事業所得、一時所得などを合算してから税率をかけて計算します。

所得税は累進課税になっているので、合算した額が大きくなればなるほど税率も高くなります。

ところが、退職慰労金は、他の所得と合算せずに退職所得として分けて計算します。この分離課税の制度があるおかげで、役員退職慰労金にかかる税負担を抑えられる場合があります。

一般的に、役員退職慰労金の額は数千万円以上になることがあります。

その大きな金額を他の所得と合算せずに計算できるため、分離課税の恩恵は大きいといえるでしょう。

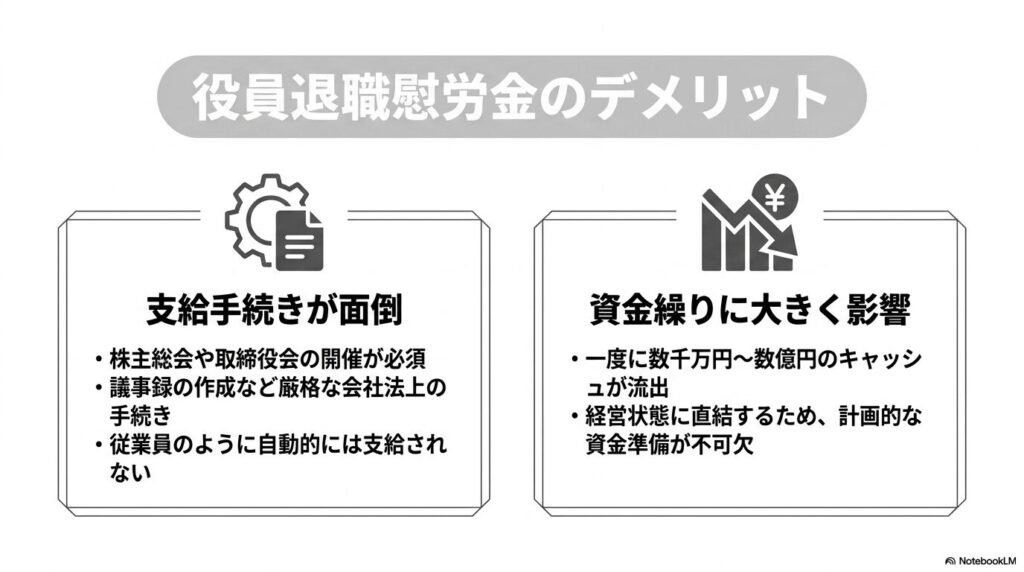

役員退職慰労金のデメリット

役員退職慰労金にはメリットがある一方で、注意すべきデメリットもあります。

支給手続きに手間がかかる

役員退職慰労金は、支給手続きに法的な規制があるため、事前の準備が必要です。

株主総会を開いて議事録を作成しなければならないなど、従業員の退職金とは異なり、支給するまでに準備すべき書類や手続きが多い点に注意が必要です。

資金繰りに影響を与える

役員退職慰労金は、数千万円や数億円になることがあります。

これほどの金額を一度に支出することになると、経営状態によっては資金繰りが厳しくなる可能性があります。

役員退職慰労金は、計画的に準備しておかないと、会社の経営に重大な影響を与える可能性があります。

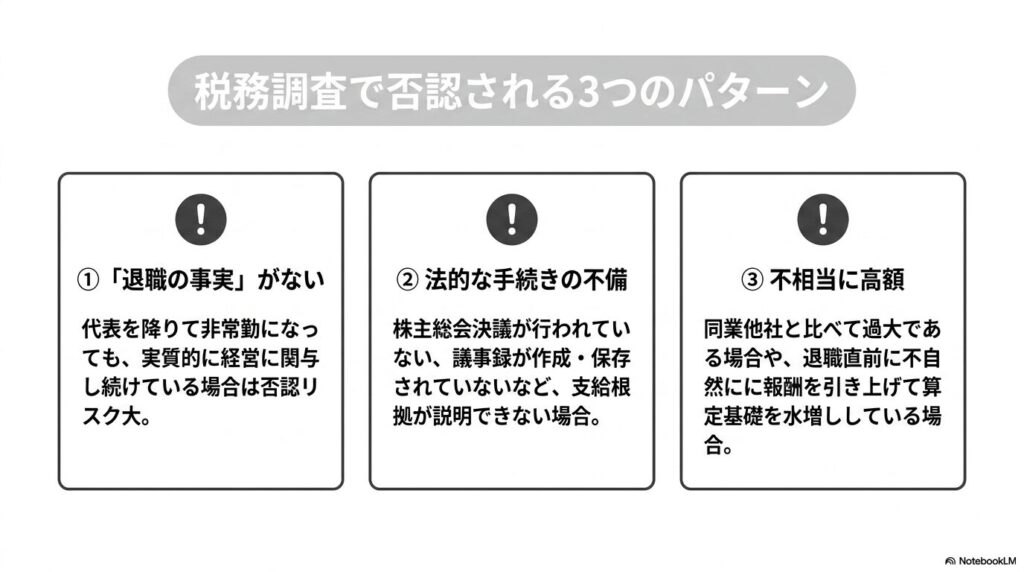

税務調査で役員退職慰労金が否認される3つの場合

役員退職慰労金は、退職金の名目で支給したからといって、常に退職所得として認められるわけではありません。

法人税法上、役員退職給与のうち不相当に高額な部分の金額は、損金に算入できません。また、所得税法上、退職所得として扱われるためには、退職に基因して支給される金銭であることが前提になります。

税務調査でこれらの要件を満たさないと判断されると、会社側では損金算入が否認され、役員側では退職所得としての取扱いが認められないおそれがあります。

役員退職慰労金が税務調査で問題になりやすいパターンは、大きく次の3つに分けられます。

①「退職の事実」が否認されるパターン

役員退職慰労金が退職所得として認められるためには、その役員に「退職の事実」があることが前提となります。

代表取締役が退任して非常勤の取締役や監査役に分掌変更されたケースのように、形式的には退任していても実質的には経営に関与し続けている場合、税務署から「退職の事実があったとはいえない」として否認されることがあります。

分掌変更の場合は、退任後の代表権、経営への関与、報酬の減額状況などが特に重要です。国税庁の法人税基本通達では、常勤役員が非常勤役員になった場合、取締役が監査役になった場合、分掌変更後の給与がおおむね50%以上減少した場合などが、退職給与として取り扱われる例として示されています。ただし、これらに形式的に当てはまっても、実質的に経営上主要な地位を占めているときは退職給与として認められない可能性があります。

退職の事実が否認されると、支給した金銭が退職所得ではなく、役員賞与や給与所得に近いものとして取り扱われるおそれがあります。その場合、会社側では損金算入が認められず、役員側でも所得税や住民税の負担が増える可能性があります。

② 法的な手続きに不備があるパターン

役員退職慰労金の支給には、定款の定めまたは株主総会決議が必要です。

株主総会決議が行われていなかったり、議事録が作成されていなかったりすると、会社法上の支給根拠や支給額の確定時期を説明しにくくなり、税務調査で損金算入時期や支給額の相当性を争われることがあります。

過去の裁判例でも、議事録が残されていなかったために株主総会決議の存在自体が税務署から争われた事案があります。

結果として支給が認められたケースもありますが、議事録がないと税務調査で争点が増えることになるため、議事録の作成は不可欠と考えるべきです。

③「不相当に高額」と判断されるパターン

役員退職慰労金の額が、同業類似法人の水準から見て高すぎると判断されると、その不相当に高額な部分は損金算入が認められません。

不相当に高額と判断されやすいケースとしては、次のようなものがあります。

- 退職直前に報酬月額を意図的に引き上げ、算定の基礎となる金額を大きくしている場合

- 功績倍率が同業類似法人の平均と比べて著しく高い場合

- 退任の事実や退任日があいまいで、退任の事情が説明できない場合

支給額が不相当に高額と判断された場合、会社側では、その不相当に高額な部分について損金算入が認められません。

一方で、支給額が高すぎるという問題とは別に、退職の事実自体が否認された場合には、支給額全体が退職所得として扱われないおそれがあります。その場合、会社側の損金算入だけでなく、役員側の所得税や住民税にも影響するため、支給額の相当性と退職の実態の両方を確認しておく必要があります。

否認を避けるために確認しておきたいこと

役員退職慰労金が税務調査で否認されないようにするためには、次の点を確認しておきましょう。

- 退職の事実や退任日が明確で、退職に至った事情を説明できるか

- 退職時の報酬月額が妥当な水準であるか

- 功績倍率や総額が、同業類似法人の支給状況と比べて不自然になっていないか

- 定款の定めや株主総会決議など、会社法上の手続きを踏み、議事録を残しているか

- 功労加算金を上乗せする場合は、功労の内容と金額の関係を説明できるか

役員退職慰労金の税務処理については、税理士に相談しながら進めていくことが安心につながります。

役員退職慰労金の支給手続き

役員退職慰労金を実際に支給する場面で、株主総会や取締役会をどのように進めるかは、後日のトラブルを避けるうえで大きな意味を持ちます。

支給対象者、算定方法、委任範囲を決議や議事録で明確にしておかないと、税務調査や支払拒否の場面で支給の根拠を示しにくくなります。

株主総会で金額を明示せず取締役会で決める場合

取締役会設置会社では、役員退職慰労金の額を株主に知られたくないなどの理由で、株主総会では支給することと算定の枠だけを決め、具体的な金額の決定を取締役会に任せる方法がとられることがあります。取締役会非設置会社の場合は、会社の機関設計に応じた決定手続きになります。

ただし、「金額は取締役会に一任する」とだけ決めてしまうと、株主総会決議として内容が曖昧だと指摘されるおそれがあります。取締役会に任せる場合でも、株主総会では少なくとも次の点を決めておきましょう。

- 支給対象者と退任日(支給の前提となる事実関係)

- 支給額の算定方法または上限(役員退職慰労金規程の定めに従う旨を含む)

- 取締役会に任せる範囲(具体額の決定、支給時期、支払方法など)

取締役会で具体額を決めるときは、支給対象者が現任取締役で、その決議について特別の利害関係を有する場合、議決に加われない点に注意が必要です。出席者と議決の取り方も確認しておきましょう。

ただ決議を行うだけではなく、株主総会や取締役会の議事録を残しておくことが大切です。

税務調査が行われた場合や支給をめぐる紛争が発生した場合には、適切な手続きを踏んで支給していることが重要になりますので、議事録は必ず作成しておきましょう。

決議・議事録で特定しておきたい事項

役員退職慰労金は、金額が大きくなりやすく、税務上も会社法上も争点になりやすい項目です。後日のトラブルを避けるため、少なくとも次の事項は決議や議事録で特定しておくことが望ましいでしょう。

- 支給対象者(氏名、退任する役職)

- 退任日(退職の時期があいまいだと説明が難しくなります)

- 支給額(確定額)または算定方法(功績倍率、基礎報酬月額、在任年数、功労加算の有無など)

- 支給時期(いつ支払うか)

- 支払方法(一時金方式、分割方式、年金方式の別)

- 株主総会から取締役会へ委任する場合の委任事項(どこまで委任するか、最終決定者は誰か)

これらが不明確なまま支給すると、税務調査で手続き面の不備を指摘される原因になったり、支給自体をめぐって紛争になったりするおそれがあります。特に、支給の前提となる決議が曖昧なケースでは、退職後に支給を拒まれたり、支給後に返還を求められたりする可能性もあるため、手続きと書面の整備が重要です。

⇒役員退職慰労金を退職慰労金規程がなくても請求する方法を見る

役員退職慰労金の計算方法

役員退職慰労金の計算方法には、功績倍率法と1年当たり平均額法の2つがあります。また、功績が特に大きい場合には、算出した金額に功労加算金を上乗せすることもあります。

| 項目 | 功績倍率法 | 1年当たり平均額法 |

|---|---|---|

| 計算式 | 退職時の報酬月額 × 在任年数 × 功績倍率 | 類似法人の退職慰労金総額 ÷ 勤続年数 × 在任年数 |

| 特徴 | 広く用いられています。倍率は同業他社や裁判例を参考に設定。 | 退職時報酬に左右されない。類似法人データが必要。 |

| メリット | 在任年数や功績を反映しやすい。 | 報酬減額など特別事情があっても妥当な額を算定できる。 |

| 向いているケース | 退職時の報酬水準が妥当で功績を考慮したい場合。 | 退職直前に報酬が大幅に減った場合や功績倍率法が不合理な場合。 |

功績倍率法

功績倍率法とは、退職時の報酬月額に、役員に在任した年数と功績倍率を乗じて役員退職慰労金を求める計算方法です。

計算式

役員退職慰労金=退職時の報酬月額×役員在任年数×功績倍率

例えば、退職時の報酬月額が100万円で、在任期間25年、功績倍率2倍だとすると、100万円×25年×2=5,000万円というように退職慰労金の額が求められます。

功績倍率法を採用する場合には、「功績倍率」の設定が重要になります。功績倍率は自由に決められるものではなく、会社の規模、業種、退任役員の地位、在任期間、職務内容、同業類似法人における支給状況などを踏まえて、相当な範囲で設定する必要があります。

過去の裁判例や税務上の議論では、社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6といった功績倍率が参考値として引用されることがあります。

ただし、これらは法令上の上限ではありません。同業類似法人の支給状況や個別事情によっては、より低い倍率でも不相当に高額と判断される可能性があります。

功績倍率を設定する際は、過去の裁判例や一般的な目安だけに依拠するのではなく、支給額の相当性を説明できる資料を整えたうえで、税理士などの専門家に相談しながら検討することが望ましいでしょう。

1年当たり平均額法

急激な業績の悪化や、病気や入院で退職時の報酬が大きく減額されていると、功績倍率法では妥当な額にならないことがあります。

退職時の報酬月額が著しく低くなっているため、結果として役員退職慰労金の額も低額になってしまうからです。

そのような特段の事情があるときに用いる方法として、1年当たり平均額法という計算方法があります。

1年当たり平均額法とは、類似法人の役員退職慰労金を勤続年数で除して1年当たりの平均額を求め、それに、支給対象の役員の在任年数を乗じて計算する方法です。

退職時の報酬月額を計算に使わないで、代わりに類似法人の役員退職慰労金の1年当たりの平均額を用います。

計算式

役員退職慰労金=同規模・同業種法人の役員退職慰労金の1年当たりの平均額×役員在任年数

1年当たり平均額法で用いる類似法人のデータは、自分で収集する必要があります。

特に、税務署が計算に用いるデータに比べると、納税者側は正確性や網羅性の観点で不利になってしまう点が、1年当たり平均額法のデメリットといえるでしょう。

功労加算金(功労加算)とは

役員が特に大きな功績を残して退任する場合、功績倍率法などで算出した役員退職慰労金に加えて、「功労加算金」として一定額を上乗せして支給することがあります。

功労加算金の算定方法に決まったルールはありませんが、一つの目安として、役員退職慰労金の一定割合を功労加算金とする例があります。

例えば、功績倍率法で算出した役員退職慰労金が5,000万円で、功労加算金を30%とするなら、5,000万円×30%=1,500万円になります。

ただし、功労加算金も含めた総額が不相当に高額と判断されれば、税務調査で否認されるおそれがあります。功労加算金を支給する場合には、功労の内容と金額の関係が説明できるようにし、決議や議事録などの手続き面も含めて慎重に進めましょう。

役員退職慰労金の相場

役員退職慰労金の相場は、退任する役員の役位や会社の規模によって幅があります。調査データから役位別の平均額の目安をつかむことはできますが、相場どおりに支払われるとは限らない点にも注意が必要です。

役位別の平均支給額の目安

役位別の平均支給額には、調査データによる一定の目安があります。

エヌエヌ生命保険が2020年に実施した「中小企業の退職金に関する調査」によると、役員退職金(役員退職慰労金)の平均支給額は、社長で約2,476万円・取締役で約1,685万円・監査役で約1,150万円とされています。同じ調査では、社長の功績倍率の平均値は約2.0倍と報告されています(出典:エヌエヌ生命保険「中小企業の退職金に関する調査」)。

| 役位 | 平均支給額の目安 |

|---|---|

| 社長 | 約2,476万円 |

| 取締役 | 約1,685万円 |

| 監査役 | 約1,150万円 |

これは中小企業を対象とした調査の平均値であり、会社の規模・業種・在任年数によって実際の金額は変わります。自社の相場を見極める際の一つの参考としてご確認ください。

相場を見るときの注意点

相場はあくまで目安であり、税務上の損金算入限度額を示すものではありません。その金額が当然に支払われるわけではない点にも注意が必要です。

役員退職慰労金は、定款の定めまたは株主総会決議がなければ支給を受けられません。相場の範囲内の金額であっても、退職の事情や同業類似法人の支給状況によっては、不相当に高額と判断されることもあります。

相場を踏まえつつ、支給額の相当性を説明できる資料を準備しておくと、税務調査や会社との紛争の場面でも、金額の根拠を示しやすくなります。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!

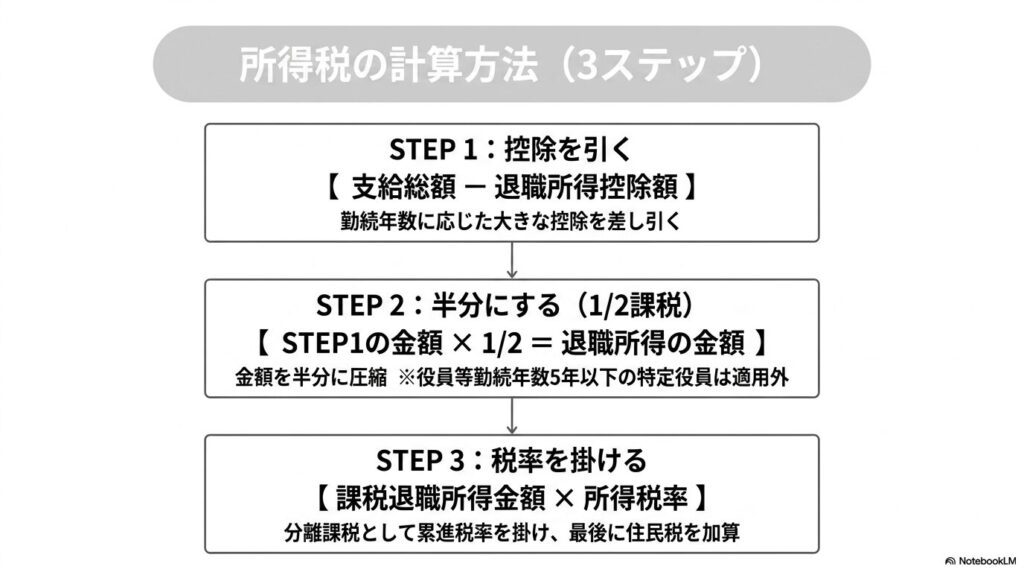

役員退職慰労金にかかる所得税の計算方法

役員退職慰労金にかかる所得税は、支給額の全額にそのまま税率をかけるわけではありません。

退職所得として扱われる場合は、退職所得控除を差し引いたうえで、さらに2分の1を乗じた金額をもとに課税されます。役員等勤続年数が5年以下の役員に支給される特定役員退職手当等に該当する場合は、2分の1を乗じません。

計算の流れは次のとおりです。

- 退職所得控除額を計算する(勤続年数に応じて決まります)。

- 退職所得の金額を計算する。

- 課税退職所得金額に対応する所得税率と控除額を確認する。

- 所得税額を計算し、復興特別所得税を加算する。住民税もあわせて計算する。

一般退職手当等に係る退職所得の金額は、次の式で求めます。

(役員退職慰労金支給額-退職所得控除額)×1/2=退職所得の金額

所得税額を計算する際は、退職所得の金額をもとに課税退職所得金額を確認し、対応する所得税率と控除額を用います。

所得税額=課税退職所得金額×所得税率-控除額

所得税率は累進課税で、課税退職所得金額に応じて税率と控除額が変わります。

たとえば、課税退職所得金額が

195万円超330万円以下なら、税率は10%、控除額は9万7,500円

695万円超900万円以下なら、税率は23%、控除額は63万6,000円

1,800万円超4,000万円以下なら、税率は40%、控除額は279万6,000円

です。

所得税額が算出できたら、復興特別所得税(所得税額×2.1%)を加算します。住民税は、原則として課税退職所得金額に対して10%(市民税6%・県民税4%)が課され、退職金の支払者が特別徴収します。

また、退職所得の受給に関する申告書を提出しない場合、所得税・復興特別所得税については支給額に一律20.42%を乗じた金額が源泉徴収され、確定申告で精算することになります。

申告書の提出漏れや、源泉徴収額が過大・過少になっていないかは、退職後の手取りに直結しますので注意しましょう。

退職所得にかかる所得税の考え方については、当事務所サイトの退職所得の所得税でも解説しています。

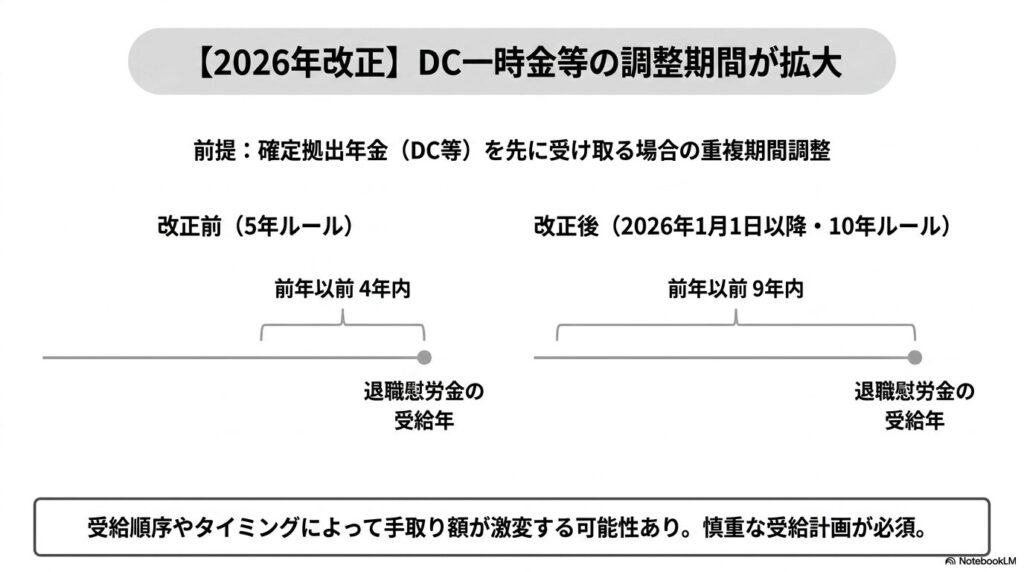

【2026年改正】DC一時金を先に受け取る場合の調整期間が拡大

役員退職慰労金を受け取る役員が、確定拠出年金(iDeCoや企業型DC)の老齢一時金を別途受け取る場合には、2026年1月1日以後の改正に注意が必要です。

退職所得控除は、勤続年数に応じて計算されます。そのため、退職金と確定拠出年金の老齢一時金を近い時期に受け取る場合、同じ勤続期間や加入期間について退職所得控除を二重に使えないよう、重複する期間が調整されることがあります。

これまで、確定拠出年金の老齢一時金を先に受け取り、その後に退職手当等を受け取る場合は、前年以前4年内に受け取った老齢一時金などが調整対象とされていました。一般には「5年ルール」と呼ばれることがあります。

令和8年(2026年)1月1日以後に確定拠出年金の老齢一時金の支払を受け、その後、同日以後に役員退職慰労金などの退職手当等を受け取る場合は、この調整対象が前年以前9年内に受け取った老齢一時金などへ拡大されます。そのため、一般的には「5年ルールが10年ルールになる」と説明されることがあります。

ただし、すべての退職金について単純に「5年」が「10年」になるわけではありません。正確には、令和8年(2026年)1月1日以後に確定拠出年金の老齢一時金を先に受け取り、その後に役員退職慰労金などの退職手当等を受け取る場合に、退職所得控除額の計算における勤続期間等の重複排除の対象期間が拡大されるという内容です。

| 項目 | 改正前 | 改正後(令和8年(2026年)1月1日以後にDC老齢一時金を受け取る場合) |

|---|---|---|

| 対象となる場面 | 確定拠出年金の老齢一時金を先に受け取り、その後に退職手当等を受け取る場合 | 同左 |

| 調整対象となる期間 | 退職手当等を受け取る年の前年以前4年内 | 退職手当等を受け取る年の前年以前9年内 |

| 一般的な呼び方 | 5年ルール | 10年ルール |

| 注意点 | 近い時期に受け取ると、退職所得控除額の計算で重複期間が調整される | 調整対象期間が広がるため、受給順序や受給時期の確認がより重要になる |

役員退職慰労金の受給を控えている方で、令和8年(2026年)1月1日以後に確定拠出年金の老齢一時金を受け取る予定がある場合や、これから両方の受給を予定している場合には、受け取りの順序やタイミングによって手取り額が大きく変わる可能性があります。

また、令和7年度税制改正では、退職所得の源泉徴収票の税務署長への提出範囲についても見直しが行われています。改正前は、税務署長への提出対象が居住者である役員に係る退職所得の源泉徴収票に限られていましたが、令和8年(2026年)1月1日以後に提出すべきものからは、退職手当等を受け取る全ての居住者に係る源泉徴収票へと提出範囲が拡大されます。あわせて、確定拠出年金の老齢一時金に係る「退職所得の受給に関する申告書」の保存期間も、7年から10年へと延長されます。

そのため、役員退職慰労金の受給状況や、確定拠出年金の老齢一時金との受給関係についても、これまで以上に正確な管理が求められます。

改正内容の詳細は、財務省の令和7年度税制改正の大綱や、国税庁の退職所得の源泉徴収票・特別徴収票の提出範囲に関する案内も確認しておくとよいでしょう。

なお、このような税務上の取扱いは税理士にご相談いただく内容ですが、そもそも役員退職慰労金そのものを会社に支払ってもらえない場合は、税制改正以前の段階で受給ができない事態となってしまいます。退職を控えて支払の見通しが立たない方は、当事務所までご相談ください。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!

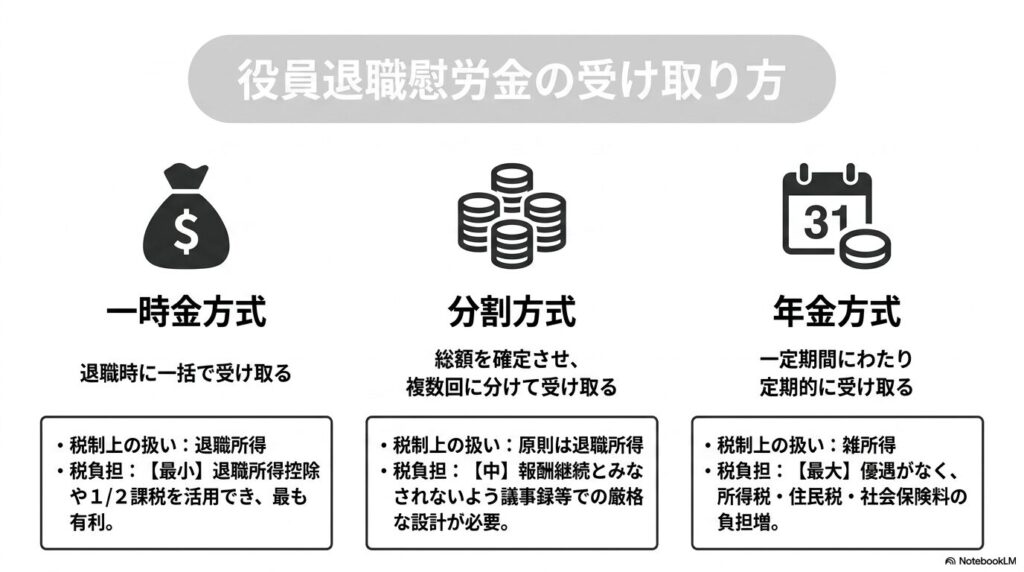

役員退職慰労金の受け取り方(一時金・分割・年金)

役員退職慰労金は、一時金として一括で受け取るケースが多い一方で、会社側の資金繰りや退職後の生活設計により、分割で支給したり、年金方式として一定期間にわたり支給したりすることもあります。

受け取り方によって、税金のかかり方や手取りのタイミングが変わるため、あらかじめ確認しておくことが大切です。

一時金方式(退職時に一括で受け取る)

一時金方式は、退職に伴ってまとまった金額を受け取る方法です。一般的には退職所得として扱われ、退職所得控除や退職所得の2分の1課税といった優遇が適用されます。税金は退職金の支払時に源泉徴収され、退職所得の受給に関する申告書を提出していれば、原則として確定申告は不要になります。

分割方式(総額を確定させたうえで複数回に分けて受け取る)

分割方式は、退職時点で退職慰労金の総額を確定させたうえで、数回に分けて支給する方法です。この場合でも、退職に伴う退職手当等として支給される限り、退職所得として取り扱われ、退職所得控除や2分の1課税の対象となるのが通常です。

ただし、分割の設計があいまいだと、「毎年の役員報酬に近い性質ではないか」「退職の実態が薄いのではないか」といった形で説明が難しくなることがあります。支給回数や支給日、各回の支給額、総額の確定方法は、株主総会決議や議事録で明確にしておきましょう。

年金方式(一定期間にわたり定期的に受け取る)

年金方式は、退職金を退職年金として定期的に受け取る方法で、受給期間中は毎年の受取額が課税関係に影響します。退職時に総額を確定させて複数回に分けて支払う分割方式とは区別して考える必要があります。退職年金として受け取る場合は、退職所得ではなく雑所得として扱われることが多く、一時金方式に比べて税負担が増えやすい傾向があります。

また、受け取りが複数年に及ぶことで、年ごとの所得が積み上がり、所得税の税率や住民税、国民健康保険料・介護保険料などの負担に影響することもあります。年金方式を選ぶ場合は、税金だけでなく、退職後の公的負担も含めて全体像を確認しておくと安心です。

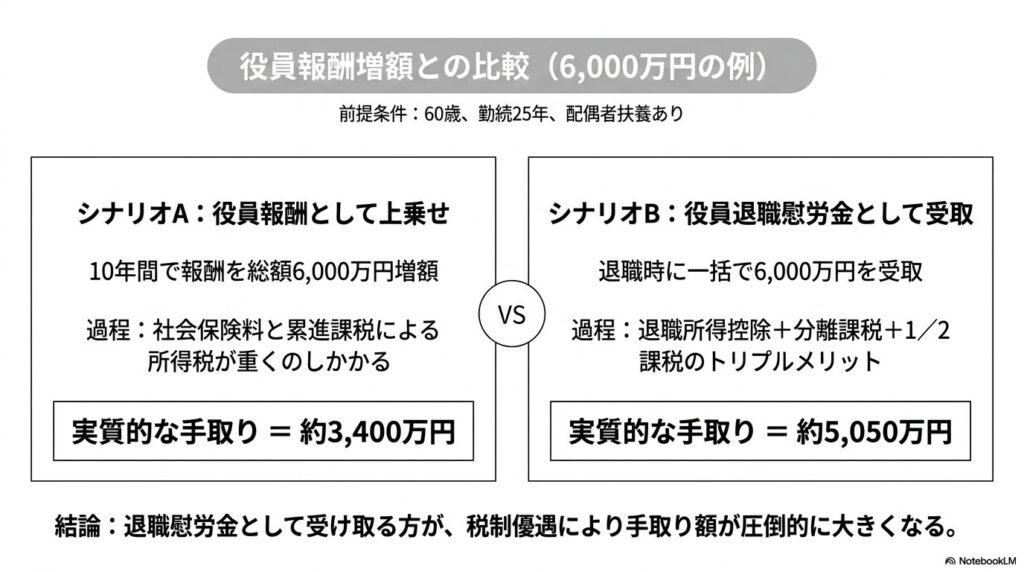

役員退職慰労金と役員報酬の増額の比較

役員退職慰労金で一度にもらう場合と、役員報酬を増額して何年かに分けてもらう場合の、どちらが有利か気になることでしょう。

役員退職慰労金と役員報酬の増額は、同じ金額を受け取る設計でも、退職所得控除や2分の1課税、社会保険料の扱いが異なるため、手取り額に差が出ることがあります。

なお、以下の計算は一定の前提を置いた概算例です。実際の手取り額は、所得控除、社会保険料、住民税、居住地、年度、扶養状況などによって変わります。正確な税額や社会保険料は、税理士や社会保険労務士などの専門家にご確認ください。

設定は、東京都在住の60歳で勤続年数25年、扶養は配偶者のみとします。

| 退職慰労金6,000万円の場合

退職所得控除額=70万円×(25年-20年)+800万円=1,150万円 退職所得の金額=(6,000万円-1,150万円)×1/2=2,425万円 所得税額=2,425万円×40%-279万6,000円=690万4,000円 復興特別所得税=690万4,000円×0.021=14万4,984円 所得税合計=704万8,984円 住民税(10%)=2,425万円×10%=242万5,000円 退職慰労金手取額=6,000万円-704万8,984円-242万5,000円=5,052万6,016円 |

役員退職慰労金で6,000万円をもらう場合は、5,000万円以上の手取り額になりました。

これに対して、役員報酬を年額1,200万円から1,800万円に600万円増額し、10年かけて6,000万円を受け取る場合を考えてみます。

報酬月額が100万円の場合は、年間の手取額はおおよそ860万円です。

報酬月額が150万円の場合は、年間の手取額はおおよそ1,200万円になります。

1,200万円と860万円の差額は340万円ですので、10年では3,400万円になります。

役員退職慰労金の手取りが5,000万円を超えることを考えると、役員報酬を増額するよりも、役員退職慰労金で受け取る方が有利になる場合があります。

役員退職慰労金は、退職所得控除があったり退職所得の金額を2分の1にできたりと、税制上の優遇があります。そのため、適切に支給できれば手取り金額を増やせる可能性があります。

ただし、こうした優遇を受けられるのは、役員退職慰労金が実際に支給された場合の話です。会社が支払を拒んでいたり、株主総会で議題に上げてもらえなかったりすると、計算上の手取りすら手元に残りません。会社からの支払の見通しが立たずにお困りの方は、当事務所までご相談ください。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!

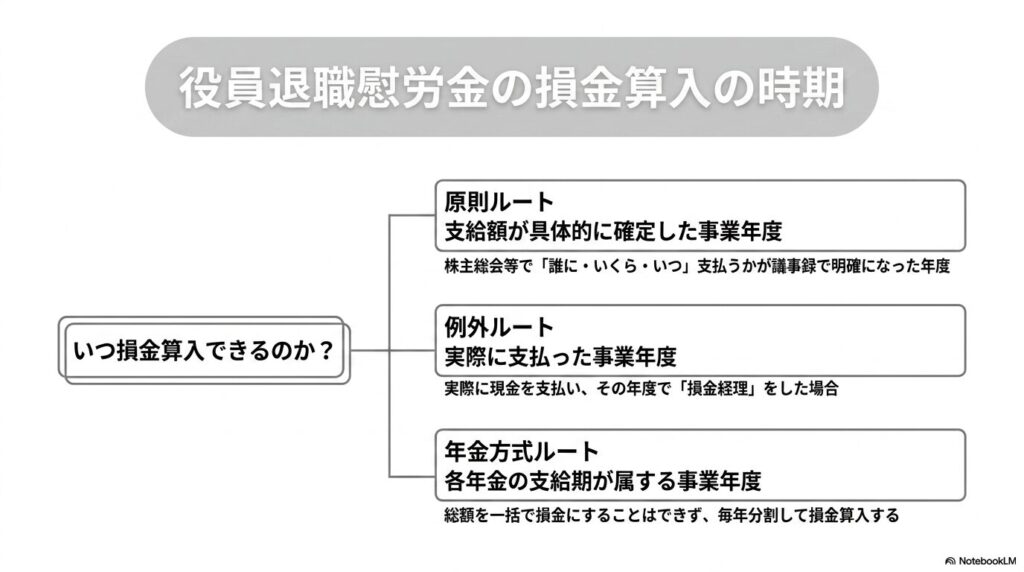

役員退職慰労金の損金算入の時期

役員退職慰労金を損金に算入する時期は、原則として、株主総会決議などにより支給金額が具体的に確定した日の属する事業年度です。

たとえば決算期が「4月~翌3月」の会社で、6月の定時株主総会において支給金額が確定した場合、その翌年3月期が損金算入のタイミングとなります。重要なのは、支給対象者、支給額、支給時期、支払方法などが議事録などで特定されていることです。単なる内定や内示だけでは、支給金額が具体的に確定したとはいえません。

また、株主総会決議などで具体的な金額が確定した事業年度ではなく、実際に支払った事業年度において損金経理をした場合には、その支払った事業年度で損金算入することも認められます。

反対に、支給金額が具体的に確定する前に未払金を計上しても、原則として損金算入は認められません。

つまり、役員退職慰労金の損金算入時期は、支給金額が確定した事業年度を基準にする方法と、実際に支払った事業年度を基準にする方法があります。どちらで処理するかは、会社の決議状況、支払時期、会計処理を踏まえて確認する必要があります。

年金方式の場合

退職慰労金を年金形式で支給する場合は、原則として、各年金の支給期の属する事業年度に損金算入します。総額を一括で未払計上しても、その全額を直ちに損金算入できるわけではありません。

この方式を採用すると、損金算入も資金支出も複数年に分散されます。そのため、税務処理だけでなく、会社の資金繰りや支給期間中の管理も含めて検討する必要があります。

損金算入の可否は、支給金額の確定、支払期、実際の支払の事実をどのように説明できるかに左右されます。株主総会議事録や取締役会議事録により、支給決定の過程を明確に残しておくことが重要です。さらに、支払期で損金算入する場合には、送金記録や会計資料など、支払の事実を裏付ける証憑も保存しておきましょう。

役員退職慰労金が支払われないときはどうすればよいか

役員退職慰労金については、退任した役員が会社に対して「払ってもらえない」というトラブルが少なくありません。

従業員の退職金とは異なり、役員退職慰労金は法律で当然に支払が保障されているわけではないため、会社や代表者の判断によっては、長年貢献してきた役員に対しても支給されないことがあります。

支払われない理由は、規程の不備、株主総会で議題に上がらないこと、不当な退任強制などに分かれます。請求の可否は、定款、規程、過去の支給慣行、合意、議事録などの資料をもとに判断します。

役員退職慰労金規程がない場合

会社に役員退職慰労金規程が存在しないと、退任した役員が会社に対して「自分にも退職慰労金を支払ってほしい」と求めても、応じてもらえないことがあります。

ただし、規程がないからといって、常に請求の余地がなくなるわけではありません。

過去には、会社の実態、過去の支給慣行、退任役員との合意、支給を予定していた社内手続きなどの事情を踏まえて、退職慰労金に関する請求が認められた裁判例もあります。

もっとも、定款の定めや株主総会決議がない場合の請求は例外的な判断になりやすいため、会社とのやり取り、過去の支給実績、議事録、規程案、メールなどの資料をもとに、請求の根拠を慎重に検討する必要があります。

規程がないために退職慰労金を払ってもらえずにお困りの方は、規程がない場合の請求方法を別記事で詳しく解説していますので、あわせてご覧ください。

⇒役員退職慰労金規程がない場合の請求方法はこちら

株主総会で議題に上げてもらえない場合

役員退職慰労金は株主総会の決議が必要なため、株主総会で議題に上げてもらえないと、いつまでたっても支給が決まりません。

オーナー社長や創業社長と退任する役員との関係が悪化しているケースでは、退任後の株主総会で役員退職慰労金の議題が意図的に外され、退職慰労金が支給されないまま放置されてしまうことがあります。

このようなケースでも、株主総会の議題に上げないこと自体が信義則上問題になる場合や、過去の取締役会決議や合意の存在をもとに、会社や関係者に対する損害賠償請求などを検討できる場合があります。

不当な解任や退任強制と紐づく場合

役員退職慰労金を支払わせないことを目的として、不当な解任や退任強制が行われるケースもあります。

代表者やオーナーとの対立、同族間や相続をめぐるトラブル、会社の支配権争いの中で、退任を迫られたうえに退職慰労金まで握りつぶされてしまう例は珍しくありません。

このようなケースは、役員退職慰労金の請求と、解任・退任強制の問題を一緒に取り扱う必要があるため、姉妹サイトの役員不当解任・強制辞任に特化したサイトもあわせてご確認ください。

弁護士に相談するメリット

役員退職慰労金が支払われないトラブルでは、会社法や税法、過去の裁判例についての専門的な検討が必要になります。

また、退任した役員が一人で会社や代表者と交渉しても、相手にされないまま時間だけが過ぎてしまうことが少なくありません。

弁護士に依頼することで、会社に対する書面での請求や、株主総会決議の不存在や信義則違反を踏まえた法的主張、訴訟を含めた手続きまでを進めることができます。

役員退職慰労金請求の全体像については、当事務所サイトの役員退職慰労金請求の総合案内でまとめています。訴訟まで見据えた対応については、役員退職慰労金支払請求訴訟もあわせてご確認ください。

弁護士法人M&A総合法律事務所は、役員退職慰労金の請求・回収に重点的に取り組んでおり、役員退職慰労金請求の取扱経験を重ねてきました。

役員退職慰労金が支払われずにお困りの方は、当事務所までお気軽にご相談ください。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!

役員退職慰労金に関するよくある質問

役員退職慰労金と退職金は同じものですか?

役員退職慰労金は、取締役や監査役などの役員に支給される退職金にあたるものです。

一般従業員に支給される退職金とは性質が異なり、就業規則の退職金規程ではなく、定款または株主総会決議が支給の根拠となります。

役員退職慰労金規程がなくても請求できますか?

役員退職慰労金規程がない場合、定款の定めや株主総会決議もなければ、原則として会社に具体的な支払義務は発生しません。

ただし、会社の実態、過去の支給慣行、会社と役員との合意、株主総会決議を行わないことの不合理性などによっては、退職慰労金に関する請求を検討できる場合があります。

規程がないために退職慰労金を払ってもらえずにお困りの方は、弁護士にご相談ください。

功績倍率は何倍までなら税務調査で否認されませんか?

功績倍率に法律上の上限はありません。

ただし、同業類似法人の水準から見て高すぎる倍率は、税務調査で否認される原因になります。

裁判例や税務上の議論で示された目安としては、社長3.0、専務2.4、常務2.2、平取締役1.8、監査役1.6という値がありますが、これはあくまで参考値です。3.0倍以下であれば必ず否認されないという意味ではありません。会社の規模、業種、退任役員の職務内容、在任期間、同業類似法人の支給状況などによって、相当といえる倍率は変わります。

役員退職慰労金の相場はどのくらいですか?

役員退職慰労金の相場は、役位や会社の規模によって幅があります。

中小企業を対象とした調査では、平均支給額は社長で約2,476万円・取締役で約1,685万円・監査役で約1,150万円とされています。ただし、これは平均値であり、在任年数や業種によって金額は変わります。また、相場の範囲内であっても、定款の定めや株主総会決議がなければ支給は受けられない点に注意が必要です。

分掌変更でも役員退職慰労金として認められますか?

代表取締役が非常勤取締役や監査役などに分掌変更された場合でも、職務内容、報酬額、経営への関与状況などから見て、退職に準ずる事実があると認められれば、退職所得として取り扱われることがあります。

ただし、形式的には代表取締役を退任していても、実質的に経営上の主要な判断に関与し続けている場合や、報酬が大きく減額されていない場合には、税務調査で「退職の事実なし」と判断されるリスクが高くなります。

分掌変更による役員退職慰労金の支給を検討する際は、退任後の職務内容、権限、報酬水準、社内外での肩書きなどを確認したうえで、税理士などの専門家に相談することをおすすめします。

役員退職慰労金はいつ損金に算入できますか?

役員退職慰労金の損金算入の時期は、原則として、株主総会決議などにより支給金額が具体的に確定した日の属する事業年度です。

ただし、金額が確定した事業年度ではなく、実際に支払った事業年度に損金経理をした場合には、その支払った事業年度で損金算入することも認められます。支給金額が具体的に確定する前に未払金を計上しても、原則として損金算入は認められません。

役員退職慰労金が支払われない場合はどうすればよいですか?

役員退職慰労金は、定款の定めまたは株主総会決議がない限り、当然に支払が発生するものではありません。そのため、会社や代表者が支払を拒むケースもあります。

もっとも、規程がない場合や株主総会で議題に上げてもらえない場合でも、過去の支給慣行、会社と役員との合意、信義則違反などを根拠として請求を検討できる場合があります。

退職慰労金が支払われずにお困りの方は、役員退職慰労金請求の取扱経験がある弁護士法人M&A総合法律事務所までご相談ください。

役員退職慰労金のトラブルはご相談ください

役員退職慰労金は、会社にも役員にもメリットがある一方で、会社法上の手続きや税務上の要件を満たさなければ、想定どおりの効果を得られないことがあります。

支給額が不相当に高額と判断された場合や、退職の実態がないと判断された場合には、税務調査で否認されるおそれがあります。また、定款の定めや株主総会決議がないことを理由に、会社が支払を拒否するトラブルもあります。

役員退職慰労金を支給する側として税務面の取扱いが心配な方は、税理士へのご相談をおすすめします。

他方、退職慰労金を受け取る側として「規程がない」「株主総会で議題に上げてもらえない」「不当に解任された」など、支払をめぐるトラブルでお困りの方は、弁護士法人M&A総合法律事務所までご相談ください。

当事務所は、役員退職慰労金請求の取扱経験を踏まえて、依頼者の状況に応じた対応方法をご提案いたします。初回相談も受け付けておりますので、お気軽にお問い合わせください。

⇒役員退職慰労金を払ってもらえずにお困りの方はこちら!